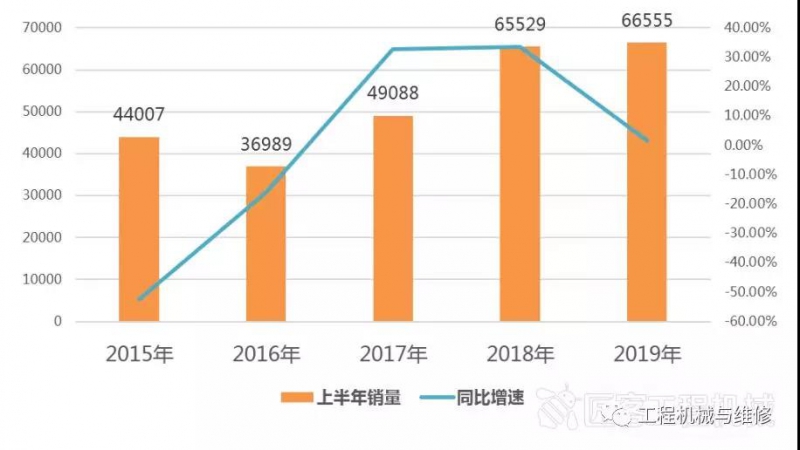

2019年上半年,納入中國工程機械工業協會鏟土運輸機械分會統計的22家主要裝載機生產企業共計銷售各類裝載機66555臺,同比2018年上半年的65529臺,微增1.57%。這一數據也創下了近五年來的新高。

2015-2019年裝載機上半年銷量對比

高基數背景下 裝載機增速趨緩

通過對比從2015年至今,近五年來裝載機上半年的銷量數據可以發現,裝載機銷量自2016年起保持了高速的恢復性增長,并在2018年高基數的基礎上實現了同比微增。

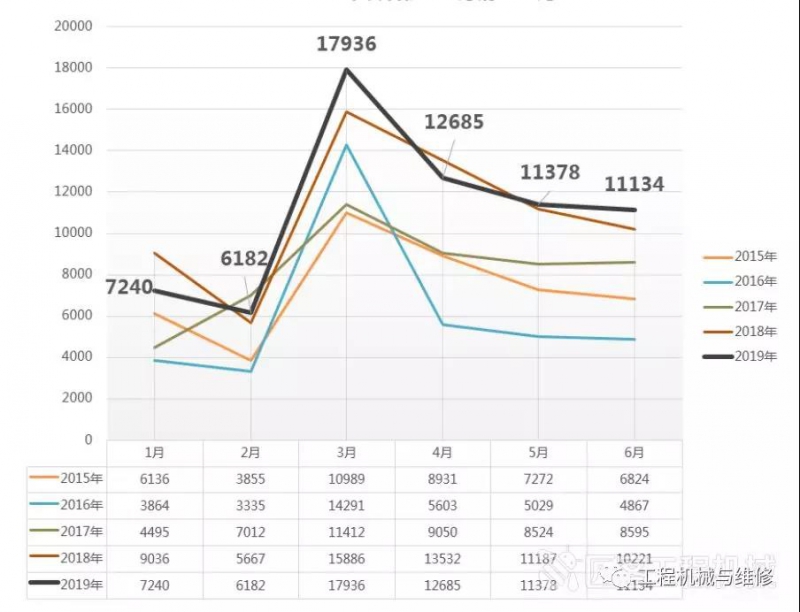

2015-2019年裝載機1-6月銷量對比

從2019年上半年的月度同比增速看,除1、4月份呈現同比下滑外,其余月份均呈正增長,尤其在農歷年后的銷售旺季3月份增速尤為明顯。4月份以后市場幅度明顯放緩,但依然能夠看出市場潛力依然堅挺,增長態勢將會持續。

出口市場表現搶眼

2019年上半年,各類型裝載機累計出口12626臺,同比2018年上半年的12037臺,增長4.89%。其中,5噸裝載機出口1395臺,占比11.05%,增長44.3%;3噸裝載機出口660臺,占比5.23%,增長5.6%,3T及5T裝載機仍為裝載機出口的主力機型;滑移裝載機出口54臺,增長125%;挖掘裝載機出口116臺,增長63.4%。

值得關注的是,裝載機3月份出口3100臺,創下2014年以來的月度新高。在4月份之后,裝載機銷量的同環比增速持續提升,海外市場潛力巨大。

在國內市場增速放緩的情況下,出口增速不降反升,一定程度上印證了國內主機制造商在國際業務比重的增加,而且說明了國內主機制造商對國際出口業務的重視、業務結構的轉型以及對國際市場業務發展的信心。

5噸級裝載機仍為市場主力 大噸位機型比例有所提升

從機型銷售結構上來看,5T裝載機依然是銷售主力,2019年上半年累計銷售46732臺,占總銷量高達70.2%,較2018年全年65.86%進一步提升;3T級機型銷售10048臺,占總銷量15.1%;3T級以下的小型裝載機銷售4156臺,占總銷量的6.24%。

在5T以上的大噸位機型中,將2019年上半年與2018年全年的機型銷售比例進行比較,可以發現6T和7T噸級產品比重有不同幅度的增長。說明5T級以上的大噸位裝載機的市場需求正在逐步明朗,各主機制造商同步加大了大噸位產品的研發和推廣力度。

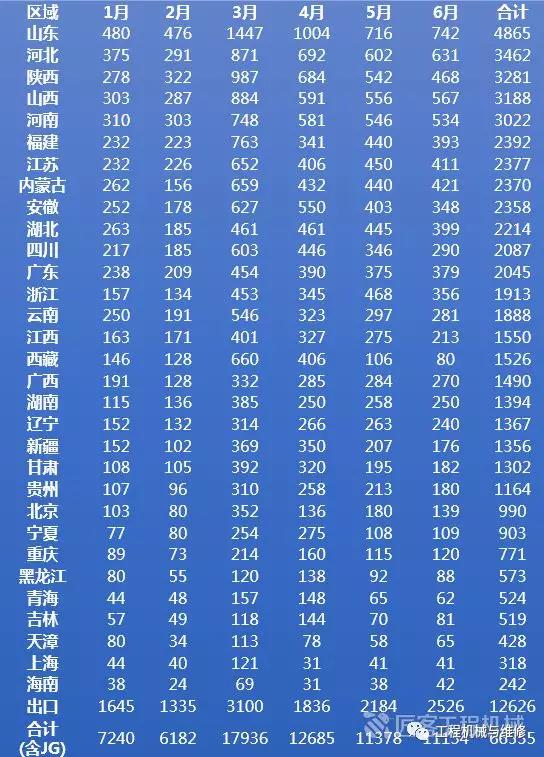

2019年上半年裝載機市場分地區銷量

從區域銷售情況看,山東、河北、陜西、山西、河南為上半年銷量排名的前五位,上半年累計銷量均超過3000臺,為銷量集中地區。除此之外,還有7省、自治區銷量在2000臺以上,依次為福建、江蘇、內蒙古、安徽、湖北、四川、廣東。

縱觀2019年上半年,裝載機行業持續回暖并穩步提升。總體來看,中國裝載機市場依然是僅次于挖掘機的第二大工程機械機種。其不僅在本土市場有可觀的生存和發展空間,在海外也有著極大的潛力。因此,中國工程機械企業要繼續重視裝載機業務的發展,持續推進裝載機技術的發展和升級。

相關評論