頁巖革命成功并重新奪回世界第一大石油天然氣生產國之后,美國于2019年實現了能源獨立,并于2020年成為石油凈出口國。隨著原油成品出口規模越來越大,在俄烏戰爭的刺激下,美國生產的西德克薩斯中質米德蘭原油,將于2023年6月成為國際石油市場最重要的價格標桿,即布倫特原油價格基準的組成部分。繼擁有紐約交易的WTI價格標桿之后,世界上最重要的兩大原油價格標桿,即布倫特和WTI價格標桿,都將由美國生產的原油所主導,美國石油行業對全球石油市場的影響力,從實物產量的層面上升到全面的價格決定層面,美國在國際石油市場的影響力前所未有,霸權地位無人能夠挑戰!

1、深刻理解國際石油市場布倫特原油價格基準的重要作用

關心全球能源市場,尤其是國際石油市場的人士,可能每天都會聽一聽布倫特原油價格和WTI價格,因為它們所代表的就是國際石油市場的行情。

目前,國際石油市場存在著三大價格標桿,即倫敦交易的布倫特原油、紐約交易的WTI和迪拜交易的迪拜/阿曼原油。根據“能源信息”(Energy Intelligence)提供的數據,全球約78%的實貨原油交易(即出口),直接或間接地以布倫特原油價格為定價基準,原油實貨交易者絕大多數選擇英國倫敦洲際交易所的布倫特期貨合約,來管理其所面臨的市場周期的風險。國際石油市場是一個高度波動的市場,市場的參與者和投資者,必須尋求可靠的價格基準,以應對市場上經常出現的價格波動。

作為當今國際石油市場影響力最大的價格標桿,可以從以下幾個方面來理解布倫特原油及其價格基準,在國際石油市場中的作用:

(一)布倫特原油和布倫特原油價格綜合體

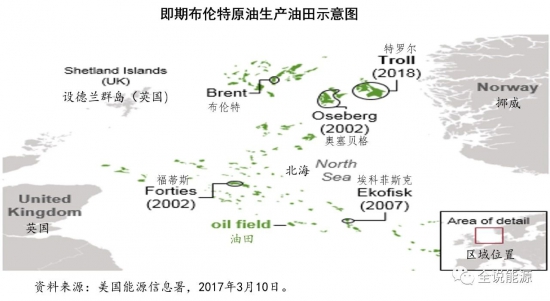

一般所稱的北海布倫特原油,包括布倫特混合原油、福蒂斯混合原油、奧塞伯格原油、埃科菲斯克原油和特羅爾原油五種原油,通常簡稱為BFOET。

布倫特原油價格綜合體,包括實物交割的即期布倫特原油和現金交易的BFOET,以及金融結算的衍生品,如洲際交易所的布倫特原油期貨、即期變遠期、差價合約等等。

由于洲際交易所的布倫特原油期貨是以現金結算的,無需進行實物交割,而與此同時,實物交易機制與洲際交易所的布倫特原油價格指數一起,確保了洲際交易所的布倫特原油期貨市場與實貨原油市場保持聯系,從而確保實貨原油市場的基本面能夠轉化為洲際交易所的布倫特原油期貨合約到期價格。

(二)水運原油最能反映全球石油市場的基本面

作為倫敦洲際交易所交易的布倫特原油,通過水上運輸,可以裝在船上,運到世界上任何地方,可以在世界各地的陸上和船舶上儲存,賣給煉油廠并由煉油廠加工。由于水運原油的這些特質,洲際交易所的布倫特原油基準,能夠較好地反映全球石油市場的基本面和全球經濟狀況,比其他內陸地區的原油更具吸引力,更具明顯的估值優勢,內陸地區的物流和儲存限制可能會影響原油的價格。

(三)布倫特原油價格基準是實貨石油交易員的首選

在由600多種相關石油產品組成的布倫特原油綜合體中,實貨石油交易商,發揮了主導的作用。對于洲際交易所的布倫特原油期貨,商業參與者(生產商、煉油廠、消費者和實貨交易商)持有的合約平均占總未平倉合約的40-45%,而相比之下,實貨交易者只占其他主要原油期貨交易合約的20-25%左右,這種分布使得洲際交易所的布倫特原油價格基準,能夠更準確地反映全球實貨石油市場的基本面,更重要的是,使得布倫特原油不那么容易受到投機者、做市商和其他投資者可能帶來的極端價格波動的影響。

(四)布倫特價格和價差決定了全球原油的流動

布倫特原油之所以能夠作為國際原油市場的價格基準,重要的原因還在于,布倫特油田位于歐洲進出口市場,橫跨亞洲和美國,有助于促進世界主要石油公司之間的全球貿易。作為一種水運合同,它的可達性意味著很容易對其他地點和等級的原油進行定價,這決定了將原油從一個地方運輸到另一個地方,是否有利可圖,換句話說,即決定著“套利的窗口”是打開還是關閉。這種特征,鞏固了布倫特原油作為全球原油價格基準的地位。

美國生產商使用布倫特原油基準來決定出口目的地,要么是歐洲,要么是亞洲。西德克薩斯中質原油(WTI)是一種內陸原油,物流和儲存受到限制,它反映了美國中部大陸地區石油市場的基本面。在實貨石油市場中,WTI主要用于美國和加拿大之間的石油交易。不過,作為出口石油,一旦WTI達到美國墨西哥灣沿岸,其相對于布倫特原油和迪拜原油的價差就成為關鍵。

從美國到歐洲和亞洲的原油流動。布倫特-WTI價差,是國際石油出口市場上最活躍的,代表了美國國內原油價格與世界其他地區原油價格之間的差異,這種價差決定著美國的原油出口到歐洲是否有利可圖。日常交易中,石油實貨市場的運作取決于美國墨西哥灣沿岸輕質低硫原油的出口依靠布倫特原油價格,而不是在休斯頓或米德蘭定價的WTI價格,更不是在庫欣定價的WTI。

出口方面,貿易商面臨WTI的風險,WTI在美國墨西哥灣沿岸與全球水運市場的原油相遇,而不是在美國中部大陸。為了管理這種風險,交易員必須考慮休斯頓或米德蘭的WTI對布倫特原油的價差。簡言之,自2016年以來,隨著美國原油出口的增長,美國國內的實貨石油市場不得不進行調整,以布倫特原油基準,來確定水運出口原油的公平準確價值。同樣道理,WTI與迪拜原油的價差,也調節了美國和亞洲之間的原油流動。

從大西洋盆地和中東到亞洲的原油流動。布倫特原油-迪拜原油的價差,決定了從大西洋盆地和中東到亞洲原油流動的經濟性。雖然大多數中東含硫原油的價格,是以迪拜原油為基準的,但迪拜原油是以布倫特原油為基準的。所有這些原油價格差異或價差,都構成了國際石油市場關于不同地區石油供求基本面的重要信號。

(五)布倫特原油價格基準用于對原油和成品油風險的管理

作為世界上最具流動性的原油之一,布倫特原油直接或間接地構成了全球78%以上出口原油的定價基準,包括俄羅斯烏拉爾原油,尼日利亞和安哥拉的西非原油,以及歐佩克最大產油地的中東原油。與布倫特原油的差價,是所有這些聯系的核心。布倫特原油與迪拜原油、西德克薩斯中質原油、俄羅斯烏拉爾原油、里海原油(CPC)、輕質低硫路易斯安那原油(LLS)和墨西哥灣馬銳斯原油等等原油的價差市場,為尋求管理風險敞口的實貨原油交易員提供了交易的場所。這些市場,還為金融市場的交易們對市場及其預期管理進行持倉,并表達自己的意見。正是這些特質的存在,布倫特原油發展成最具影響力的全球石油基準價格。

布倫特原油綜合體還使參與者能夠管理歐洲、亞洲和北美成品油市場的風險。裂解價差,表示汽油或柴油等特定石油產品與特定原油價格之間的價值差異,這意味著交易員可以用價差衍生品合約對沖成品油價格的風險。類似于布倫特原油對WTI、布倫特原油對迪拜的價差,是向市場發出全球和地區原油市場基本面的重要信號,成品油裂解價差提供了成品油供需的關鍵信息。成品油市場和原油市場緊密相連,原油是從油田中生產的,但最終用戶消費的是成品油,煉油廠將生產商和消費者聯系在一起,從生產商那里購買原油,進行加工,并將由此產生的成品油出售給最終用戶。

2、布倫特原油價格基準的由來及其變遷

作為國際石油市場中最重要的價格基準,布倫特原油價格基準本身較為復雜,而且其原油的構成一直都是在變動之中的。

在前面的介紹中,我們簡要地談到,目前的布倫特價格體系所構成的原油,由在北海生產的五種輕質、低硫原油組成,具體包括:英國布倫特(Brent)和福蒂斯(Forties)油田生產的原油,挪威埃科菲斯克(Ekofisk)和奧塞貝格(Oseberg)油田生產的原油。由于上述相關油田產量的下降,從2018年開始,挪威特羅爾(Troll)油田的原油,也加入到布倫特原油價格體系。

布倫特油田發現了1972年,1978年投入生產。20世紀80年代,國際石油報價機構普氏公司,將布倫特油田生產的現貨原油用作特定裝期的北海生產原油現貨的價格標桿,稱之為“即期布倫特”( Dated Brent)。1988年,現貨市場的布倫特原油,變成了倫敦洲際交易(ICE)布倫特期貨合同的基礎,這樣,即期布倫特和洲際交易所的布倫特期貨價格被大量于眾多的金融和貿易安排中,成為全球原油價格體系的主要組成部分。

1982年,布倫特油田的產量達到峰值,為50.4萬桶/天。隨著油田產量的不斷下降,用于交易的布倫特原油越來越少,降低了即期布倫特的流動性,使得市場交易越來越困難。2002年,普氏將英國福蒂斯油田和挪威奧塞貝格油田生產的原油,納入了布倫特系列。2007年,普氏又將挪威??品扑箍擞吞锷a的原油納入了布倫特系列。自此之后,即期布倫特又被稱為布倫特BFOE,即布倫特原油價格中的四種構成原油首字母。

2006年,布倫特價格體系中四個油田的裝船量超過140萬桶/天,2012年下降到不到100萬桶/天。2013年,布倫特原油的裝船量為86萬桶/天,占當年世界原油產量7600萬桶/天的1%。2011至2014年間,由于油價上漲帶來的投資不斷增加,2013年至2015年布倫特價格體系油田的產量和裝船量不斷增加。

2015年,布倫特價格體系中四個油田的裝船量達到103萬桶/天,但2016年下降到94.8萬桶/天。

2018年,挪威的特羅爾油田增加進來后,整個即期布倫特的裝船量上升到120萬桶/天,布倫特價格體系的原油構成變成了5個,即期布倫特由布倫特BFOE,變成了布倫特BFOET,并一直沿用至今。

雖然布倫特作為標桿原油的重要性日益增大,但作為初始油田,布倫特油田的原油產量卻越來越小。投產40多年后,作為布倫特油田的操作者,殼牌于2017年5月開始拆除海上平臺和與油田相關的154口油井等生產設施,布倫特油田正式宣布關閉,但由于已經有了替代的油田產量,布倫特油田的關閉并未對布倫特原油價格體系產生任何實質性的影響。

挪威特羅爾油田的加入,只是暫緩了布倫特原油構成油田產量的下降,構成布倫特原油價格體系五個油田產量在達到高位后又開始下降。2020年,即期布倫特的總裝船量下降到只有每天約85萬桶,即期布倫特又面臨著日益嚴重的流動性問題。為此,2020年12月,普氏提議修改即期布倫特價格籃子的構成,并廣泛征求市場參與者的意見。2021年2月,普氏宣布,從2022年7月起,將美國西德克薩斯中質米德蘭原油(West Texas Intermediate Midland)增加進即期布倫特價格構成的籃子中。

不知道什么方面的原因,2022年6月8日,普氏又宣布,不是原定的2022年7月,而是自2023年6月起,將美國生產的西德克薩斯中質米德蘭原油,納入布倫特原油價格評估體系,以加強支撐全球原油基準的實物供應。這樣,即期布倫特價格籃子的調整才最終落實。

根據彭博社匯總的數據,2023年6月,即期布倫特,即所有布倫特BFOET的原油裝船量,將下降至每天60多萬桶。正是在這種情況下,美國產原油的加入將為這一價格基準帶來急需的流動性。

3、美國石油行業對國際油市影響力正從產量上升到價格決定的層面

布倫特原油產量的下降,客觀上為美國產原油提供了機會,但更為重要的是美國石油行業自身強勁的發展。2014年重回世界第一大石油生產國之后,2020年美國又成為石油凈出口國,俄烏戰爭使得美國對歐洲石油出口大幅度增加,未來相當長的時間里,美國仍將保持石油凈出口國的地位,所有這一切都將第三次將美國的石油行業重新推上國際石油市場的霸主地位。

(一)美國西德克薩斯中質原油和米德蘭原油

除布倫特原油價格基準之外,國際石油市場上重要性和影響力排名第二的原油價格標桿,是美國西德克薩斯中質原油(West Texas Intermediate)價格基準,簡稱為WTI價格,其中的期貨在美國紐約商品交易所進行交易,交貨地在美國俄克拉荷馬州的庫欣。除美國國內生產的原油之外,WTI價格,還作為美國從加拿大、墨西哥和南美國家進口原油的價格標桿。

美國西德克薩斯中質原油,是由多個油田生產的原油組合,總體上是一種低硫、輕質的原油,其API度標稱為40.8度,硫含量為0.34%。

從美國國內來說,WTI有三個主要的計價點,分別為:

庫欣(Cushing),是位于美國俄克拉荷馬州佩恩縣的一個小鎮,人口不到萬人,號稱“世界管網中心”,有13條管網交匯于此,將原油從油田生產區,如美國的德克薩斯州、俄克拉荷馬州和加拿大等地,輸送到美國墨西哥灣沿岸和中西部的煉油廠,可運營的倉儲能力約9000萬桶,占全美原油倉儲能力超過13%以上。正因為擁有如此重要的運輸和倉儲地位,1983年,紐約商品交易所輕質原油期貨合同就將庫欣選定為指定的交貨點。目前,每周有超過30億桶的WTI期貨合約在此進行交易。一般所稱的WTI價格,指的就是在庫欣的價格。

米德蘭(Midland),是美國德克薩斯州西北部的一個城市,人口約10萬人,位于美國頁巖油主產地之一的二疊紀盆地,在通過管道輸送到墨西哥灣沿岸、庫欣或附近的煉油廠之前,二疊紀盆地生產的原油在此地匯集。WTI米德蘭價格,指的是位于米德蘭的企業和大平原終端(the Enterprise and Plains terminals)交易的現貨價格,是WTI產地的實際價格。根據阿各斯的數據,在米德蘭以“米德蘭級WTI”名義交易的現貨原油數量,每天超過100萬桶。

休斯頓(麥哲倫東部,Houston,Magellan East),位于墨西哥灣沿岸,原油通過管道從庫欣和米德蘭輸送到此,然后再通過管道運往墨西哥灣沿岸的美國煉廠,或通過油輪出口到國際市場。

(二)西德克薩斯中質米德蘭原油將以離岸價格(FOB)加入到布倫特價格籃子

除了加入的時間發生變化之外,普氏關于西德克薩斯中質米德蘭原油在布倫特價格籃子中的表現形式,也發生過變化。

在2021年2月的最初計劃中,普氏建議西德克薩斯中質米德蘭原油的價格,以到岸價進行計算,但是,這一建議提出后,遭到了國際石油市場中交易員的強烈反對,倫敦洲際交易所也不同意這一建議。為此,2022年6月,普氏又宣布,西德克薩斯中質米德蘭原油加入布倫特原油價格體系之后,以離岸價格評估該原油的價值。

具體計算方法上,貿易商從美國墨西哥灣沿岸提供的西德克薩斯中質米德蘭原油,它將被運送到歐洲的鹿特丹,然后使用運費調整系數從價格扣除,就像它是從北海發貨一樣。通過謹慎的流程,普氏將評估米德蘭原油的價格是否高于或低于目前確定即期布倫特五個現有油種的價格,即布倫特、福蒂斯、奧塞伯格、??品扑箍嘶蛱亓_爾原油。如果普氏認為,西德克薩斯中質米德蘭原油的報價或實際出售的價格最具競爭力,那么就可能用它來設定即期布倫特的價格水平。

現有縮寫為BFOET的即期布倫特原油,假定每桶為80美元。交易員可能會以每桶79美元的價格,從美國墨西哥灣的一個碼頭提取一批西德克薩斯中質米德蘭原油,并增加每桶2美元的到鹿特丹的運費,美國墨西哥灣到鹿特丹的距離約為6000多英里,航程大約17天。

普氏公司需要將從美國墨西哥灣交付的原油,與現有的BFOET原油進行對比,后者在北海以所謂的離岸價進行交易。為此,普氏公司將使用所謂的運費調整系數,扣除北海至鹿特丹的估計運輸成本。如果運費是每桶1美元,那么,西德克薩斯中質米德蘭原油在北海的隱含離岸價,就將約為每桶80美元。這樣,在計算過程中,油輪的運輸成本,將成為普氏公司評估的關鍵。

在增加美國西德克薩斯中質米德蘭原油進入布倫特價格籃子的同時,普氏還將實貨原油交易的規模,從目前的60萬桶增加到70萬桶,而上一次改變實貨原油交易規模是在20年前。

目前,普氏和有關企業,正在為即將實施的布倫特價格籃子的調整進行準備,可以說已經萬事齊備。2023年2月,普氏開始根據新的評估結果評估有關遠期價格。從2023年5月初開始,來自美國的實貨原油已經被允許納入價格籃子,貿易公司托克集團、英國石油公司和道達爾能源公司,已經將7批西德克薩斯中質米德蘭原油(每批約70萬桶)投放到遠期交易中,這是該種原油有史以來的首次。

(三)進入布倫特價格體系將第三次確立美國石油行業的全球霸主地位

現有布倫特價格籃子構成原油油田產量的下降,迫使普氏必須修改價格籃子的構成,為美國產原油進入布倫特價格基準提供了客觀上的條件,但更為重要的是,俄烏戰爭帶來的歐洲國家對俄羅斯產原油的禁運,使得美國產原油大規模出口到歐洲,這為美國產原油進入布倫特價格基準提供了極為有利的時機。

2022年2月24日,俄羅斯與烏克蘭戰爭爆發后,歐盟國家、英國等陸續宣布對俄羅斯的制裁,其中禁止進口俄羅斯產原油和成品油是最主要措施之一,其結果是俄羅斯石油退出了自己最主要的市場,而美國則取代俄羅斯,成為歐洲國家石油的主要供應者。

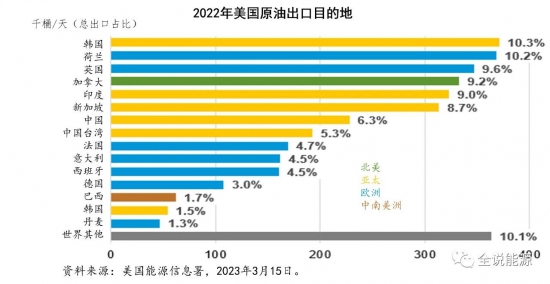

2022年,美國平均每天出口原油360萬桶,比2021年增長了22%(64萬桶/天),其中對歐洲的原油出口增長了41%(43.7萬桶/天),當年增加購買美國原油的十大出口目的地中,有七個在歐洲,荷蘭(10.2%,36.8萬桶/天)和英國(9.6%,34.7萬桶/天)是第二和第三大美國原油進口國。

根據彭博社匯總的數據,2023年3月份,預計有約60艘來自美國的油輪抵達歐洲,每天運送約180萬桶原油,為2016年以來的最高值。同年4月,從美國墨西哥灣到歐洲的原油運輸量約為170萬桶/天,與3月份的記錄相當。

除了數量之外,美國生產的西德克薩斯中質原油品質上,與布倫特原油類似,很多歐洲的煉油廠可以用西德克薩斯中質原油代替現有的布倫特等級原油,煉制的產品沒有多大的差異。

目前,在美國對歐洲出口的原油中,每天大約有100萬桶西德克薩斯中質米德蘭原油,這些原油理論上都有資格納入即期布倫特價格的籃子,其數量大大高于目前布倫特原油總的裝船量,是布倫特價格籃子構成中最大油田福蒂斯裝船量的兩倍多。因此,進入即期布倫特價格籃子之后,美國產原油的影響力將越來越大,并有可能將主導即期布倫特的價格。

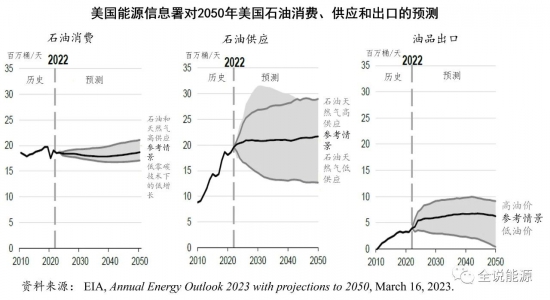

根據有關專業機構的數據,目前美國二疊紀盆地仍有數千個優質的井位,預計未來十多年的時間里,二疊紀盆地的頁巖油,即西德克薩斯中質米德蘭原油的產量,將會繼續增加。此外,根據2023年3月16日發布的至2050年年度能源展望報告,美國能源信息署的預測,所有政策情景假設下,2050年美國仍然將保持石油產量凈進口國的地位。所有這些說明的是,自2023年6月正式納入布倫特價格籃子之后,未來相當長的時間里,美國產原油都將對布倫特原油價格基準發揮重要的作用。

布倫特、WTI、迪拜/阿曼,是目前國際石油市場三大價格標桿。其中,WTI是美國生產的原油,由美國的紐約商品交易所交易,西德克薩斯中質米德蘭原油加入布倫特價格籃子并成為其主要供應來源之后,一方面,國際石油市場最重要的價格標桿,即布倫特原油價格基準,將受美國石油生產,主要受二疊紀盆地頁巖油生產的影響;更為重要的另一方面是,國際石油市場最主要的兩大價格標桿,即布倫特和WTI,都將直接受美國石油生產的影響,而迪拜/阿曼原油價格標桿雖然位于中東的迪拜,但其價格走勢主要是跟隨的是布倫特原油。這樣,美國的石油生產,將直接和間接地決定國際石油市場全部三大價格標桿的趨勢。

現代石油工業,發源于美國。19世紀末和20世紀20、30年代,美國有過兩次的石油大繁榮,美國的石油產量占據國際市場最大的份額,并支持了兩次世界大戰的勝利。2014年,美國重回世界第一大石油生產國,2019年美國實現了能源獨立,2020年自1948年72年之后美國又成為石油的凈出口國。2022年,美國每天生產原油1188.7萬桶,包括天然氣液在內的石油產量高達1776.7萬桶/天,每天出口原油360萬桶,每天出口成品油597萬桶,除原油仍沒有恢復2019年的產量水平外,其余均創下新的紀錄,在石油生產的實物層面,確立了美國在國際石油市場的壟斷地位。通過加入布倫特價格籃子之后,美國產的原油又將全面主導國際石油市場的價格決定。這樣,從生產、出口等石油的實物,到國際石油市場的價格決定,美國產的石油都將全面起到主導的作用,美國將第三次確立在國際石油市場的霸主地位,美國在國際石油市場中的綜合實力和地位沒有任何一個國家能夠挑戰,未來的國際石油形勢將事實上既要依賴于美國的石油產量,更重要的是,國際石油價格的走勢,還要看美國石油行業的眼色!

中國潤滑油網致力于好文分享與行業交流,文章不代表平臺觀點。感恩原創作者,版權歸原創作者所有。如不慎涉及侵權,請留言刪除。歡迎轉載分享。

相關評論